„Jane obserwuje wszystko. Potrafi wykonać milion zadań i zwracać uwagę

na tysiąc spraw równocześnie. Żadna z tych możliwości nie jest

nieskończona, ale można ją za taką uznać w porównaniu z naszą żałosną

zdolnością myślenia o jednym, gdy wykonujemy co innego.

Jej zmysły podlegają za to ograniczeniom, jakich my nie znamy…

a raczej: to my jesteśmy jej największym ograniczeniem.

Nie widzi i nie wie niczego, co nie zostało wprowadzone jako dane do komputera (…)”

O.S.Card „Ksenocyd”, st. 90.

Tematyka sztucznej inteligencji jest dzisiaj w fazie wznoszącego zainteresowania, pojęcie głębokie uczenie czy uczenie maszynowe są dziś odmieniane przez wszystkie możliwe przypadki (i bardzo słusznie!), zaś na skutek rewolucji ChatuGPT i pochodnych narzędzi, na znaczeniu zyskują pojęcia etyki (p. ethics by design, desing for values) przy projektowaniu i używaniu algorytmów ale też i pojawiają się głosy wieszczące powstanie osobliwości (jak u Raymonda Kurzweila) czy nawet zagłady człowieka. Coraz więcej słyszymy o neurotechnologii, transhumanizmie, genomice, dehumanizacji człowieka i wielu innych pojęciach z obszaru nauk, powiązanych z tematyką AI.

W niniejszym artykule nie odpowiem na pytania czy używanie algorytmów AI powinno być, jak chcą niektórzy, mocno ograniczone przez prawo, zasady etyki i standardy branżowe, czy też raczej powinniśmy pozwolić na nieograniczony rozwój technologii (jak chcą niektórzy transhumaniści właśnie), co ma doprowadzić do powstania transczłowieka (cyborga przejściowego), czy nawet postczłowieka (człowieka ostatecznego). Niniejszy artykuł skupia się na tematyce przeciwdziałania manipulacjom na rynku finansowym, właśnie z użyciem algorytmów, wszelkiej maści technologii uczenia maszynowego czy uczenia głębokiego. Jednakże nie jest wyczerpującym opracowaniem technik przeciwdziałania manipulacjom na rynku finansowym a raczej próbą analizy szans i zagrożeń związanych z używaniem algorytmów.

- Czym jest tzw. „trade surveillance” na przykładzie banków i firm inwestycyjnych?

W Unii Europejskiej system tzw. „trade surveillance” został ustanowiony w art. 16 MAR[1] – „Zapobieganie nadużyciom na rynku i ich wykrywanie”. Zgodnie z art. 16 ust. 1 MAR operatorzy rynku i firmy inwestycyjne prowadzące system obrotu ustanawiają i utrzymują skuteczne rozwiązania, systemy i procedury mające na celu zapobieganie wykorzystywaniu informacji poufnych, manipulacjom na rynku i usiłowaniu wykorzystywania informacji poufnych i manipulacji na rynku oraz ich wykrywanie. Zgodnie zaś z art. 16 ust. 2 MAR każda osoba zawodowo zajmująca się pośredniczeniem w zawieraniu transakcji lub wykonywaniu zleceń ustanawia i utrzymuje skuteczne rozwiązania, systemy i procedury wykrywania i powiadamiania o podejrzanych zleceniach i transakcjach. Jeżeli osoba ta poweźmie uzasadnione podejrzenie, że zlecenie lub transakcja dotycząca jakiegokolwiek instrumentu finansowego może stanowić wykorzystywanie informacji poufnych, manipulację na rynku lub usiłowanie wykorzystania informacji poufnych lub manipulacji na rynku, bez względu na to, czy takie zlecenie złożono lub taką transakcję wykonano w ramach systemu obrotu, czy poza nim, niezwłocznie powiadamia właściwy organ[2].

Dalsze obowiązki dla m.in. firm inwestycyjnych czy banków znajdziemy w przepisach Rozporządzenia delegowanego Komisji (UE) 2016/957 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących właściwych rozwiązań, systemów i procedur oraz formularzy powiadomienia stosowanych w celu zapobiegania praktykom stanowiącym nadużycie lub podejrzanym zleceniom i transakcjom, ich wykrywania i zgłaszania[3],

I tak zgodnie z art. 2 ust. 1 Rozporządzenia 2016/957 osoby zawodowo pośredniczące w zawieraniu transakcji lub wykonywaniu zleceń ustanawiają i utrzymują rozwiązania, systemy i procedury, które zapewniają skuteczne i ciągłe monitorowanie – do celów wykrywania i identyfikacji zleceń i transakcji, które mogłyby stanowić wykorzystanie informacji poufnych, manipulację na rynku lub usiłowanie wykorzystania informacji poufnych bądź manipulacji na rynku – wszystkich otrzymanych i przesłanych zleceń oraz wszystkich wykonanych transakcji oraz przesyłanie zgłoszeń STOR właściwym organom.

Wskazane powyżej rozwiązania, systemy i procedury, powinny, czym zbliżamy się do tematyki używania algorytmów AI w przeciwdziałaniu manipulacjom na rynku finansowym, zgodnie z art. 3 Rozporządzenia 2016/957, umożliwiać analizę, indywidualną i porównawczą, wszelkich wykonanych transakcji oraz złożonych, zmienionych, anulowanych lub odrzuconych zleceń, przeprowadzonych w ramach podsystemów systemu obrotu oraz, w przypadku osób zawodowo pośredniczących w zawieraniu transakcji lub wykonywaniu zleceń, również poza systemem obrotu, a także generować ostrzeżenia wskazujące na aktywność wymagającą dalszej analizy do celów wykrywania potencjalnego wykorzystywania informacji poufnych, manipulacji na rynku lub usiłowania wykorzystania informacji poufnych bądź manipulacji na rynku.

Dodatkowo, zgodnie z art. 3 ust. 4 Rozporządzenia 2016/957 osoby zawodowo pośredniczące w zawieraniu transakcji lub wykonywaniu zleceń, operatorzy rynku i firmy inwestycyjne prowadzące system obrotu wprowadzają i utrzymują rozwiązania i procedury, które zapewniają odpowiedni poziom analizy dokonywanej przez człowieka w ramach monitorowania, wykrywania i identyfikacji transakcji i zleceń, które mogłyby stanowić wykorzystanie informacji poufnych, manipulację na rynku lub usiłowanie wykorzystania informacji poufnych bądź manipulacji na rynku.

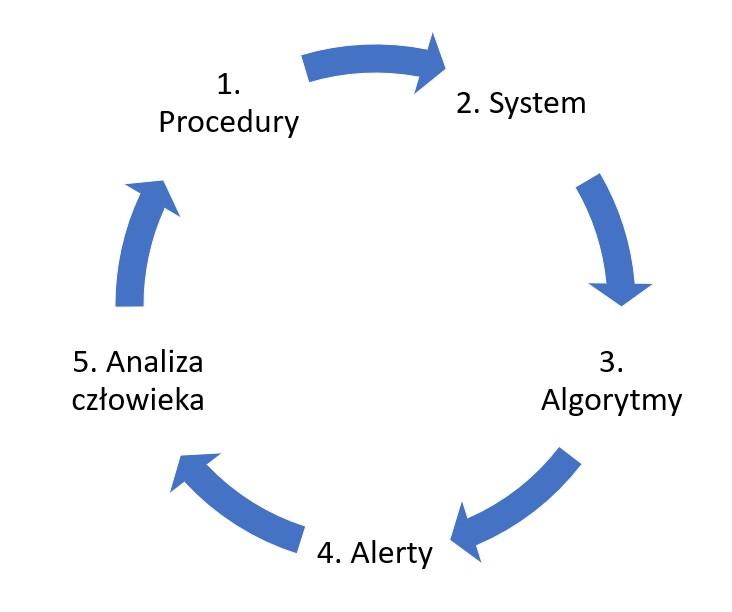

Gdybyśmy zatem mieli w sposób obrazowy pokazać system „trade surveillance” to w wielkim uproszczeniu powinien on w firmie inwestycyjnej czy banku wyglądać w następujący sposób:

- Używanie zaawansowanych metod uczenia maszynowego do przeciwdziałania manipulacji na rynku finansowym

Dzięki ciągłemu postępowi algorytmów sztucznej inteligencji poddziedzina uczenia maszynowego umożliwia dzisiaj tworzenie coraz bardziej autonomicznych systemów zawierania transakcji czy handlu algorytmicznego. Jednakowoż tak szybki rozwój systemów transakcyjnych w oparciu o uczenie maszynowe implikuje ciągły rozwój systemów trade surveillance, w przeciwnym wypadku przeciwdziałanie manipulacji może nie nadążyć za samą manipulacją („Change has never been as fast as it is now, and it will never be as slow again” cytując nagłówki kilku artykułów). Algorytmy transakcyjne, szkolone technikami uczenia nadzorowanego, uczenia nienadzorowanego czy uczenia ze wzmacnianiem mogą „zachowywać się” w niezrozumiały dla człowieka sposób, zarówno pozytywny jak i negatywny, co może prowadzić nawet do „powstania” nowych form, technik manipulacji instrumentami finansowymi. Dlatego mówi się, że może istnieć potrzeba zmiany paradygmatu regulacyjnego na rzecz zwiększonej elastyczności wobec wyzwań stawianych przez ciągle ewoluujący technologiczny ekosystem rynkowy, tak aby skutecznie chronić integralność rynków[4]. Z wykorzystaniem zaawansowanych technik uczenia maszynowego i uczenia głębokiego związane są też potencjalne zagrożenia powstania nowych form algorytmicznej manipulacji czy innych nadużyć na rynku, które będą niezależne od jakiejkolwiek bezpośredniej ludzkiej ingerencji.

Używając pojęcia z nauk biologicznych, można zauważyć, że proliferacja (mnożenie się) poszczególnych rynków na świecie ale także nowych instrumentów finansowych, są fundamentalnymi czynnikami przyczyniającymi się do generowania ogromnej ilości szczegółowych i wysokiej częstotliwości danych, co przekłada się na skuteczność uczenia algorytmów zawierających transakcje na instrumentach finansowych, ale i tych, które składają zlecenia (tzw. ordery), a które to zlecenia także mogą wpłynąć na integralność rynków[5]. Z drugiej strony algorytmy oparte o uczenie maszynowe są dzisiaj w stanie podejmować decyzje inwestycyjne w oparciu o dane, które nie są zrozumiałe dla człowieka, co może prowadzić do trudności, zgodnie z cytowanymi wyżej przepisami systemu MAR, w dokonaniu efektywnej analizy przez człowieka.

Patrząc z punktu widzenia zarówno algorytmów transakcyjnych i algorytmów przeciwdziałania manipulacjom na rynkach, oba te typy „systemów” muszą już dziś działać w złożonym i dynamicznym środowisku rynkowym, ale co ciekawe algorytmy w środowisku produkcyjnym mogą zachowywać się w odmienny sposób, niż te w środowisku testowym, co implikuje, że już faza wdrożeniowa algorytmów przeciwdziałania manipulacjom na rynku, opartych np. o metody uczenia ze wzmocnieniem, wymaga uwzględnienia kilku ograniczeń, np. pojawia się ograniczenie określane jako „przekleństwo wymiarowości”, które oznacza „trudności wynikające z analizy danych opisanych dużą liczbą cech wymiarów(…).Trudności te wynikają przede wszystkim z gwałtownego (wykładniczego) wzrostu objętości hiperprzestrzeni wraz ze wzrostem jej wymiaru”[6] bądź „odnosi się do sytuacji, gdy poprawna klasyfikacja obiektów, wykorzystując pełny zbiór danych, jest niemal niemożliwa, a wielość charakterystyk w wektorze skutkuje wzrostem liczby parametrów, co skutkuje wzrostem złożoność klasyfikatora”[7].

Przy okazji warto wskazać, że istnieją również dość zasadnicze wyzwania związane z oceną jakości badań z zakresu uczenia maszynowego, które jest stosowane w algorytmach przeciwdziałania manipulacji na rynkach. Bo chociaż badania z zakresu uczenia maszynowego są coraz bardziej zaawansowane, to już zarówno teoria jak i praktyka takiego przeciwdziałania nie dostarcza dotychczas przekonującego naukowego modelu ani nawet metodyki do analizy różnych metod uczenia maszynowego w kontekście systemów „trade surveillance”

Tak znaczący rozwój technik handlu algorytmicznego opartych o głębokie uczenie, uczenie maszynowe i inne techniki, abstrahując od korzyści biznesowych, niesie jednak za sobą zagrożenia, gdzie decyzje inwestycyjne podejmowane przez niezależne algorytmy mogą być wykorzystywane do dokonywania zaawansowanych manipulacji na rynkach finansowych, dlatego też etyczne nauczanie algorytmów, w którym nie zawsze maksymalizacja zysków jest celem nadrzędnym algorytmu, jest jednym z kluczowych czynników dla tworzenia algorytmów handlu algorytmicznego opartych o ww. techniki.

Do powyższych rozważań warto dodać także aspekt behawiorystyczny – im więcej coraz bardziej zaawansowanych narzędzi technologicznych będzie coraz bardziej dostępnych dla szerszego kręgu odbiorców, tym większe prawdopodobieństwo, że trafią one także ręce potencjalnych „manipulatorów”. „Technologia jest w swej istocie neutralna. To ludzie wykorzystują ją do czynienia dobra lub zła. Przełomowe technologie czasem stają się ogniem Prometeusza, a czasem puszką Pandory, w zależności od człowieka, który robi z nich określony użytek”[8].

Konkludując systemy trade surveillance oparte na sztucznej inteligencji, uczeniu maszynowym, głębokim uczeniu itp. są ewolucyjnym krokiem naprzód w technikach przeciwdziałania manipulacjom na rynku finansowym. Ciągły postęp w metodach uczenia maszynowego stosowanych w przeciwdziałaniu manipulacjom na rynkach zasadniczo ma szansę otworzyć drogę do nowych metod opartych na „głębokim uczeniu ze wzmocnieniem”, które z czasem mają szansę przekształcić się w niemalże autonomiczne lub nawet w pełni autonomiczne systemy przeciwdziałania manipulacjom na rynku finansowym.

[1] Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, Dziennik Urzędowy Unii Europejskiej z 12.6.2014, nr L 173/1, zmienione Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2019/2115 z dnia 27 listopada 2019 r. zmieniającym dyrektywę 2014/65/UE oraz rozporządzenia (UE) nr 596/2014 i (UE) 2017/1129 w odniesieniu do promowania korzystania z rynków rozwoju MŚP, Dziennik Urzędowy Unii Europejskiej z 11.12.2019, nr L 320/1.

[2] Za G.Włodarczyk, Trade surveillance (pod MAR) dla osób zawodowo zajmujących się pośredniczeniem w zawieraniu transakcji lub wykonywaniu zleceń – część pierwsza – wprowadzenie, Compliance&MiFID, 2016 r., https://compliancemifid.files.wordpress.com/2021/05/trade-surveillance-pod-mar-dla-osob-zawodowo-zajmujacych-sie-posredniczeniem-w-zawieraniu-transakcji-lub-wykonywaniu-zlecen-e28093-czesc-pierwsza-wprowadzenie.pdf [dostęp: 24.05.2023 r.].

[3] Dziennik Urzędowy Unii Europejskiej z 17.6.2016, nr L 160/1.

[4] A.W. Lo, Adaptive Markets: Financial Evolution at the Speed of Thought, Princeton University Press (ed. 2019).

[5] Por. tzw. scenariusze manipulacyjne oparte o „ordery” a określone w Rozporządzeniu delegowanym Komisji (UE) 2016/522 z dnia 17 grudnia 2015 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w kwestiach dotyczących wyłączenia niektórych organów publicznych i banków centralnych państw trzecich, okoliczności wskazujących na manipulację na rynku, progów powodujących powstanie obowiązku podania informacji do wiadomości publicznej, właściwych organów do celów powiadomień o opóźnieniach, zgody na obrót w okresach zamkniętych oraz rodzajów transakcji wykonywanych przez osoby pełniące obowiązki zarządcze podlegających obowiązkowi powiadomienia, typu „ping orders”, „placing orders with no intention of executing them”, „phishing” i inne.

[6] K. Migdał-Najman, Ocena wpływu wartości stałej minkowskiego na możliwość identyfikacji struktury grupowej danych o wysokim wymiarze, Prace Naukowe Uniwersytetu Ekonomicznego We Wrocławiu, https://www.dbc.wroc.pl/Content/29500/Migdal-Najman_Ocena_Wplywu_Wartosci_Stalej_Minikowskiego_Na_Mozliwosci_2015.pdf [dostęp: 24.05.2023 r.].

[7] Wikipedia, za: R.O. Duda, P.E. Hart, D.G. Stork, Pattern Classification 2ed., Wiley, New York 2000

[8] Kai Fu Lee, Ch. Qiufan, sztuczna inteligencja 2041, 10 wizji przyszłości, Wyd. Media Rodzina, 2022.